Après avoir exploré les leviers permettant de rapprocher la France de son objectif en termes de recyclage des emballages plastiques, les experts de Bpifrance analysent comment les acteurs de la chaîne de valeur pourraient se conformer aux nouvelles réglementations et aux attentes des consommateurs.

Le monde des déchets d’emballages plastiques ménagers est en pleine mutation. Affichant un retard par rapport à leurs voisins européens, les acteurs français du secteur sont incités à se positionner rapidement afin de capter les nouvelles opportunités offertes par l’objectif de 100 % d’emballages plastiques recyclés d’ici 2025. Mais pour atteindre ce chiffre ambitieux, il est nécessaire de passer à la vitesse supérieure. En amont de la chaîne de valeur, les industriels doivent se mettre en ordre de marche pour écoconcevoir des résines recyclables et travailler avec les metteurs sur le marché pour réduire l’usage des plastiques dans les emballages. Les acteurs en aval doivent quant à eux investir pour déployer les technologies innovantes afin d’améliorer les étapes du tri et du recyclage. De son côté, l’Etat doit poursuivre les interdictions de plastiques à usage unique, réguler les décharges afin de limiter l’enfouissement des déchets et continuer d’inciter le geste de tri pour garantir les volumes.

Un saut dans le futur pour la filière de collecte-tri-recyclage

Une des causes du retard français réside dans le faible coût de la mise en décharge. Encore autorisée dans l’Hexagone, elle est pourtant interdite en Allemagne et dans les pays scandinaves. Souvent plus rentable que le recyclage, les principaux acteurs du marché n’ont pas déployé les technologies nécessaires pour séparer efficacement les plastiques recyclables des autres. Ces mêmes acteurs ont souvent leurs propres usines d’incinération ou décharges. Quant à l’objectif de réduire à 10 % la quantité de déchets ménagers et assimilés mis en décharge à horizon 2035, celui-ci n’incite que partiellement les acteurs à renouveler leurs installations.

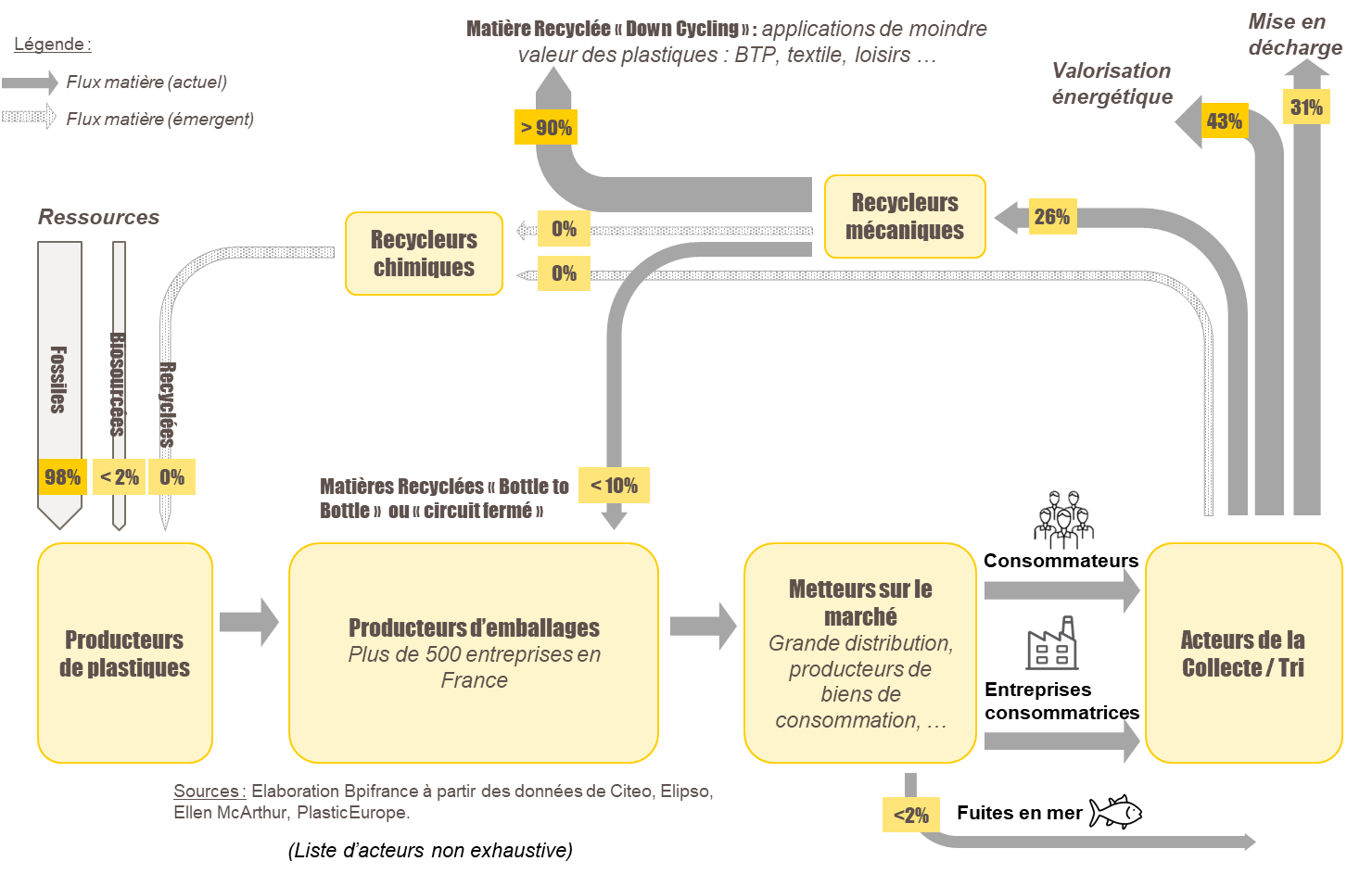

La filière doit donc d’abord rattraper au niveau de la collecte et des centres de tri. Ces centres sont le premier maillon dans la chaîne de valeur du recyclage, après la collecte auprès des citoyens et entreprises (cf. le schéma II2.La Chaîne de valeur du plastique et ses flux). Encore très faible en France, celle-ci devrait progresser grâce à la généralisation des emballages recyclables. Reste à gérer l’accroissement du flux attendu.

Pour cela, la filière de collecte-tri-recyclage française doit faire un saut technologique et d’échelle. En intégrant des technologies comme la robotisation, le tri optique, la gestion à distance (Internet of Things) ou encore l’Intelligence Artificielle (notamment avec la reconnaissance des résines et leur séparation automatique) à leurs structures, les acteurs du secteur pourraient optimiser la gestion des flux. Actuellement, 180 centres de tri (gérés majoritairement par les collectivités locales) sont dispersés sur le territoire français [ndlr : à titre de comparaison, l’Allemagne en compte 80]. En passant à 100 centres (ou un centre par département) adaptés aux nouvelles consignes de tri d’ici 2022, ces établissements seront plus à même de répondre à l’augmentation des volumes et aux standards de qualité exigés par la règlementation.

II.2 La chaîne de valeur des emballages plastiques et ses flux (données 2018)

Source : Données élaborées par Bpifrance

Producteurs de plastique et « metteurs sur le marché » aux avant-postes

Les exigences d’incorporation et les besoins de recyclage ont pour effet de faire monter les prix des résines recyclées. Ces dernières sont désormais beaucoup plus couteuses que des résines classiques. On assiste donc à une restructuration du maillon de production de la filière et à une redistribution des cartes afin de capter cette valeur. Pour conserver leurs parts de marché, les producteurs de résines (ndlr : les pétrochimistes) intègrent désormais les pyrolyseurs1 dans leur business model. Total a ainsi racheté le recycleur Synova (cf. encadré), Borealis s’est rapproché de MTM et d’Ecoplast, et BASF a, de son côté, investi dans Quantafue.

Production de plastique : le cas de Total

Total a pour ambition de produire 30 % de polymères recyclés d’ici 2030 et produit aujourd’hui 20 000 tonnes de polypropylène (PP) recyclé via sa filiale Synova, achetée en 2019. Ainsi, en octobre de la même année, le groupe a annoncé doubler la capacité de production de PP recyclé en réponse à la demande constante du marché pour des matières recyclées de haute performance, notamment pour le marché automobile. En parallèle, la joint-venture Total Corbion PLA investit dans le PLA, un bioplastique 100 % biosourcé, recyclable et biodégradable en Thaïlande et bientôt en France.

Poussés par des besoins d’approvisionnement en matière recyclée, les metteurs sur le marché (ex. Coca-Cola, L’Oréal, …) sont eux aussi concernés par les mutations de la filière. Ils intègrent désormais la chaîne de production et de recyclage en faisant des accords d’achat long terme ou des joint-ventures avec des recycleurs. Ikea et Coca-Cola disposent par exemple de leur propre usine de recyclage, sécurisant ainsi leur accès à la matière recyclée afin de respecter les objectifs européens et français.

Au-delà du recyclage, les metteurs sur le marché et les producteurs d’emballages travaillent main dans la main afin de concevoir des emballages plus facilement recyclables. On parle alors d’écoconception. Ces coopérations sont essentielles car elles contribuent à la simplification et standardisation des emballages plastiques.

Ainsi, sous réserve d’un véritable investissement du secteur sur ce sujet, la France pourrait atteindre l’objectif de 100 % des emballages en plastique à usage unique inutiles recyclés d’ici 2025 et entrer dans le peloton de tête des pays européens sur le recyclage de tout type d’emballage ménager en 2030.

Pour aller plus loin retrouvez l’article Trois solutions pour réduire l’usage des plastiques dans les emballages [Emballages plastiques : Position Paper 1/2] et téléchargez notre étude « Recyclage des emballages plastiques ménagers : la France atteindra-t-elle ses objectifs ? » de la série « Les Experts de demain ».

Demain position paper objectifs recyclage emballages de Bpifrance

1- Les pyroliseurs sont des entreprises qui utilisent le processus de la pyrolyse pour transformer les déchets. La pyrolyse consiste à chauffer les déchets à des hautes températures, entre 350 et 650 ℃, en l’absence d’oxygène. Source : Ademe