Finance à impact, solidaire, responsable, verte… quelle réalité se cache derrière ces termes et concepts ? Quelles sont leurs différences et lesquelles mobiliser au bon moment pour développer son projet ou financer au mieux sa structure dans l’économie sociale et solidaire (ESS) ? Pour permettre aux acteurs de l’ESS de s’y retrouver parmi toutes ces notions, retrouvez notre décryptage.

Financer les projets à forte utilité sociale

En amorçage comme en changement d’échelle, les structures de l’économie sociale et solidaire (ESS) nécessitent l’apport de financements externes pour se structurer et grandir. Seul bémol, les circuits financiers traditionnels ne sont pas forcément outillés pour accompagner au mieux les spécificités des structures ESS qui visent la maximisation de l’impact avant la maximisation du profit.

Pour autant, de plus en plus d’alternatives émergent pour permettre de financer les projets à forte utilité sociale, formant un large spectre de solutions allant du mécénat (financements visant essentiellement l’utilité sociale) à la finance traditionnelle (financements escomptant un retour financier).

Tour d’horizon de la finance durable

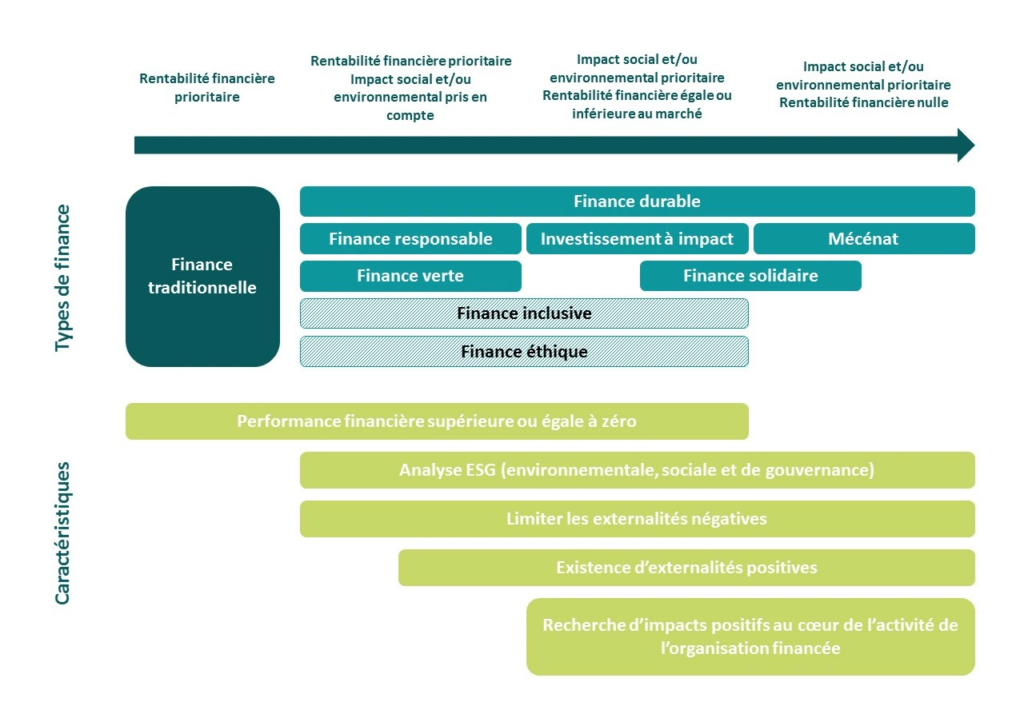

Les finances alternatives à la finance traditionnelle se regroupent au sein de la notion de finance durable. Ces types de finances ont en commun leur vocation à limiter les externalités sociales ou environnementales négatives.

Cependant, au sein de ces finances alternatives, plusieurs niveaux d’engagement social ou environnemental et différents outils et labels se distinguent.

La finance responsable

La finance responsable désigne tous les outils et démarches qui consistent à intégrer des critères extra financiers (dit critères ESG) dans les décisions de placements ou d’investissements.

Le marqueur principal de la finance responsable est l’investissement socialement responsable (ISR) qui désigne les investissements réalisés via des fonds ou des produits labellisés ISR.

Il existe différentes approches de l’ISR :

- L’approche exclusive qui vise à exclure certains secteurs d’activité comme, par exemple, l’armement, les énergies fossiles, etc. ;

- L’approche thématique qui a pour objectif d’investir dans un secteur en particulier comme les énergies renouvelables ;

- La sélection des entreprises en fonction de leurs performances ESG dans leur secteur d’activité.

Les fonds ISR sont libres de définir leur stratégie d’investissement en choisissant ou non une ou plusieurs approches.

Bénéficiaires : entreprises engagées dans une forte démarche RSE et intégrant les critères ESG.

Investisseurs : les institutions et les particuliers via des fonds d’investissement ou des produits bancaires labélisés ISR. Les particuliers peuvent notamment investir dans des produits ISR via leur assurance-vie, le plan d’épargne en Actions (PEA), leur épargne salariale et certains produits d’épargne retraite.

La finance éthique

La finance éthique consiste à éviter de financer des secteurs ou entreprises qui heurtent les valeurs de l’épargnant. Il s’agit donc de prendre en compte des principes moraux qui, par définition, sont propres à chacun et à chaque culture. Ainsi, il n’y a pas, à ce jour, de consensus sur le cadre de la finance éthique. Nous pouvons simplement considérer qu’elle rentre dans la finance responsable par son approche exclusive et qu’elle peut comporter des critères plus ou moins engagés sur le plan social et environnemental, en fonction des investisseurs.

Bénéficiaires : entreprises engagées dans une démarche éthique telle que défini dans la charte de l’investisseur.

Investisseurs : les institutions, entreprises et particuliers via des fonds d’investissement ou des produits bancaires. Pour exemple, la coopérative financière La Nef s’inscrit dans la finance éthique.

La finance verte

La finance verte se fixe pour objectif de financer des entreprises dont l’objet est de favoriser la transition énergétique (via le développement des énergies renouvelables notamment) et la lutte contre le dérèglement climatique. Les investissements verts se matérialisent par des obligations vertes et des fonds verts, qui peuvent obtenir le label Greenfin, créé par le ministère de la Transition écologique et délivré par Novethic, EY France et Afnor certification.

Les fonds labellisés Greenfin ont pour obligation de :

- Exclure les énergies fossiles et nucléaires de leurs investissements ;

- Mettre en place une veille sur les critères ESG ;

- Publier un reporting des indicateurs de mesure d’impact.

Bénéficiaires : les entreprises spécialisées dans les énergies renouvelables financées via la finance verte.

Investisseurs : des institutions, particuliers et entreprises via des fonds d’investissement labélisés Finance verte.

La finance inclusive

La finance inclusive vise à proposer des services financiers de qualité et abordables au plus grand nombre, y compris aux plus démunis exclus des circuits financiers traditionnels. Elle concerne donc certains produits de la microfinance comme le microcrédit professionnel ou personnel.

En ce sens, elle rentre dans la finance responsable, à impact ou solidaire en fonction de l’intentionnalité de l’investisseur, des critères utilisés dans le choix des projets (statuts, finalité, etc.) et dans la mesure de l’impact.

Bénéficiaires : entrepreneurs qui souhaitent créer ou reprendre une entreprise (quel que soit son statut ou son secteur d’activité) mais qui n’ont pas accès aux financements bancaires classiques.

Investisseurs : les organismes proposant des services de finance inclusive (organismes de microfinance, certaines banques…).

Les investissements à impact

Contrairement aux investissements responsables (ISR), les investissements à impact ne cherchent pas seulement à limiter les externalités négatives mais également à soutenir des projets ayant pour finalité la génération d’externalités positives.

En effet, d’après FAIR., expert français de l’investissement à impact social, il s’agit d’un « investissement qui vise explicitement et de manière intentionnelle un retour social et/ou environnemental positif ainsi qu’une performance financière supérieure ou égale à zéro, et dont l’impact est mesurable par un processus continu d’évaluation».

Bénéficiaires : les entreprises à fort impact social ou environnemental (entreprises de l’économie sociale et solidaire, entreprises à mission, etc.) souvent de petite ou moyenne taille.

Investisseurs : organismes publics ou privés et personnes physiques via des fonds à impact, des plateformes de crowdfunding, des banques privées ou publiques, etc.

La finance solidaire

La finance solidaire se différencie de la finance responsable et de la finance à impact par sa vocation à collecter des ressources essentiellement auprès du grand public via des produits d’épargne et de financer des entreprises de l’économie sociale et solidaire (notamment, les entreprises agréées Entreprise solidaire d’utilité sociale [ESUS]) ainsi que les financeurs solidaires et les organismes de microfinance. Le label Finansol labellise les différents produits d’épargne solidaire.

L’épargne solidaire utilise trois canaux de collecte principaux :

- Les banques ou les sociétés d’assurance : les épargnants placent leur argent sur des produits de partage solidaire (livret, OPC, compte à terme) ou une assurance-vie solidaire, labellisés Finansol, qui permettent ensuite aux établissements financiers et aux fonds d’investir tout ou une partie de cet argent dans des projets à forte utilité sociale ou environnementale ;

- Les produits d’épargne salariale : l’épargne d’entreprise est placée sur un Fonds Commun de Placement Solidaire (FCPES) qui peut être labellisé Finansol ;

- L’actionnariat direct dans des entreprises solidaires : souscription au capital d’une entreprise solidaire à forte utilité sociale par des fonds d’investissement ou par des citoyens (plateformes de crowd-equity, clubs Cigales, etc).

Autre outil de la finance solidaire, l’épargne de partage consiste à reverser entre 25 et 100% de la rémunération perçue par ses placements d’épargne à une association ou une fondation d’intérêt général. Ce don peut être défiscalisé.

Bénéficiaires : entreprises de l’ESS, financeurs solidaires ou organismes de microfinance, soit en direct soit via un fonds d’investissement labélisé.

Investisseurs : entreprises (via l’épargne salariale) et particuliers (épargne solidaire, actionnariat), notamment via des fonds solidaires (aussi appelés fonds 90-10) ou des fonds de partage.

Le mécénat

Contrairement aux autres formes de finance alternative, le mécénat ne se caractérise pas par sa vocation à générer un retour financier. Il s’agit de pratiques de dons (financiers, en nature ou en compétence) d’entreprises ou de particuliers envers des organisations d’intérêt généralpouvant donner droit à une défiscalisation. Ainsi, le cadre du mécénat est défini par la loi. Le mécénat est souvent assimilé à la philanthropie.

Bénéficiaires : organisations d’intérêt général éligibles au mécénat.

Investisseurs : particuliers ou entreprises.

Dans cet article, les termes de financement et d’investissement ne sont pas utilisés de manière interchangeables : l’investissement représente ici les solutions dédiées au haut de bilan uniquement (fonds propres et quasi-fonds propres) alors que le financement est une notion plus large qui comprend à la fois les solutions de haut et de bas de bilan (emprunts et autres dettes).