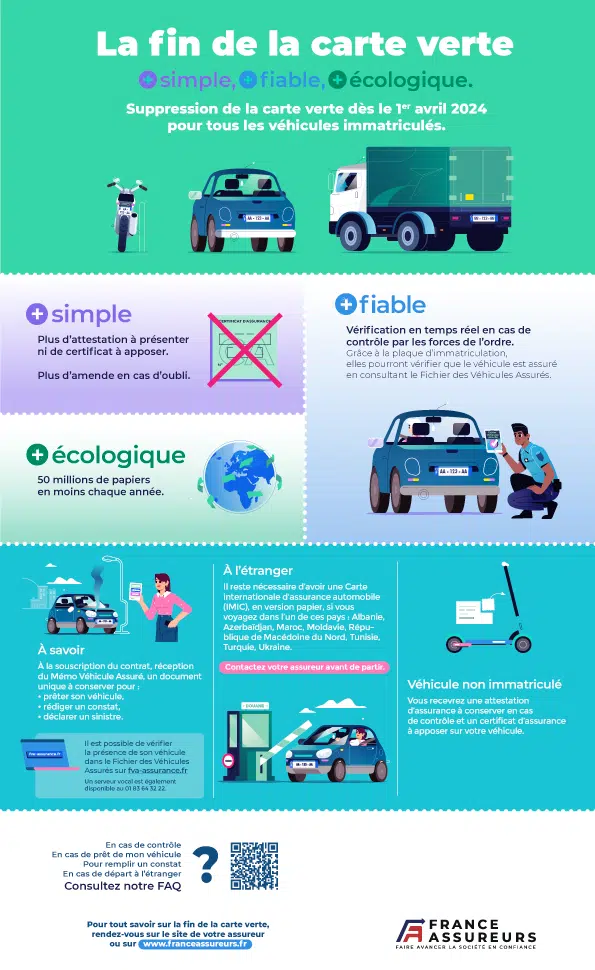

À partir du 1er avril 2024, la carte verte et la vignette d’assurance ne seront plus nécessaires pour circuler sur le territoire français. Quels changements pour les conducteurs ? Quel justificatif pour prouver son assurance en cas de contrôle ? Découvrez comment la fin de la carte verte va simplifier la vie des propriétaires de véhicules immatriculés.

Que signifie concrètement la suppression de la carte verte ?

À compter du 1ᵉʳ avril 2024, la carte verte va disparaître pour tous les véhicules immatriculés. Pour les conducteurs, il ne sera donc plus nécessaire :

- d’apposer le certificat d’assurance (aussi appelé vignette ou « papillon vert ») sur le pare-brise de sa voiture ou à l’avant de son deux-roues motorisé ;

- de changer cette vignette tous les ans ;

- de présenter son attestation d’assurance lors d’un contrôle par les forces de l’ordre.

Grâce à cette suppression, les conducteurs ne recevront plus d’amende en cas d’oubli de leur vignette verte ou de non-présentation de leur attestation d’assurance. La souscription d’une assurance automobile avec garantie responsabilité civile (« au tiers ») reste bien entendu une obligation légale pour tous les propriétaires de véhicules immatriculés en France.

Comment prouver son assurance lors d’un contrôle ?

En cas de contrôle, les forces de l’ordre pourront vérifier l’assurance obligatoire du véhicule grâce à sa plaque d’immatriculation, en consultant le Fichier des Véhicules Assurés (FVA). Mis à jour en temps réel, ce fichier sécurisé référence l’ensemble des véhicules assurés en responsabilité civile automobile.

Comment obtenir les informations de son contrat d’assurance ?

À la souscription de son contrat, chaque assuré recevra de la part de son assureur un document unique, le Mémo Véhicule Assuré.

Disponible en format papier ou dématérialisé selon l’assureur, il contient les informations principales relatives au contrat d’assurance à fournir en cas de prêt du véhicule, de rédaction d’un constat amiable ou de déclaration d’un sinistre. Il indique notamment :

- le nom et l’adresse de l’assureur ;

- le numéro de police de l’assurance ;

- le nom, le(s) prénom(s) et l’adresse du souscripteur du contrat ;

- le numéro d’immatriculation du véhicule, sa marque et son modèle ;

- la date d’effectivité de la garantie et la date de délivrance du document.

Il est conseillé de laisser ce document dans le véhicule afin d’avoir accès à ces informations à tout moment.

Comment la suppression de la carte verte lutte contre la non-assurance ?

La suppression de la carte verte favorise la lutte contre la fraude et la non-assurance, véritable fléau pour la société et notamment pour les victimes d’accidents de la route.

En effet, l’attestation et le certificat d’assurance étaient auparavant envoyés au propriétaire du véhicule à la souscription du contrat puis à chaque avis d’échéance. Or le contrat pouvait être résilié en cours d’année ; l’attestation et le certificat ne reflétaient donc plus la situation assurantielle réelle du véhicule. De plus, de fausses attestations et certificats pouvaient être réalisées facilement.

La non-assurance peut coûter cher. Rappelons qu’en cas d’accident, si le conducteur responsable n’est pas assuré, il est tenu de rembourser le coût de la réparation de tous les préjudices, majoré de 10 % au profit du Fonds de Garantie qui fait l’avance des frais. En cas de dommages corporels, ce coût peut provoquer la ruine du conducteur qui devra rembourser l’intégralité des sommes versées à la victime, parfois toute sa vie.

En 2022, ce sont 8 443 blessés et les proches de 157 personnes décédées qui ont été indemnisés par le Fonds de Garantie des Victimes en raison de la non-assurance du conducteur responsable de l’accident.

Et pour l’environnement, ça change quoi ?

La suppression de la carte verte s’inscrit également dans une démarche plus globale de réduction de l’empreinte carbone des assureurs : 50 millions de documents ne seront plus imprimés chaque année.

Quel document faut-il avoir pour circuler à l’étranger ?

Dans la plupart des pays de l’Union Européenne, la plaque d’immatriculation française vaut présomption d’assurance. Il est nécessaire d’avoir une Carte internationale d’assurance automobile (IMIC), en version papier, en cas de déplacement dans l’un de ces pays : Albanie, Azerbaïdjan, Maroc, Moldavie, République de Macédoine du Nord, Tunisie, Turquie, Ukraine. Si vous devez vous rendre dans un de ces pays avec votre véhicule, contactez votre assureur.

Quel changement pour les véhicules non immatriculés ?

Le FVA ne recense que les véhicules immatriculés. Pour les véhicules non immatriculés dont l’assurance RC est obligatoire (engins de déplacement personnel motorisés – type trottinettes électriques – ou pour les cyclomobiles légers), le conducteur doit disposer d’une attestation d’assurance et apposer un certificat (vignette) sur le véhicule.

L’attestation et le certificat d’assurance seront désormais blancs et pourront être délivrés électroniquement pour une réception immédiate.