Vincent HELFRICH

Le reporting extra-financier (parfois appelé RSE, Durable, ou ESG) est une activité plus que nécessaire, dans un contexte d’engagement des entreprises envers la société. Il permet de concrétiser les principes de redevabilité et de transparence, inhérents aux démarches de Responsabilité Sociale de l’Entreprise (RSE). Il permet aussi de réduire l’asymétrie d’information entre l’entreprise et ses parties prenantes, à l’instar de ce que permet le reporting financier envers les investisseurs.

Depuis quelques années, l’encadrement normatif et législatif s’est renforcé afin de réguler cette activité de reporting extra-financier à travers des initiatives volontaires (GRI, , AA1000, IFRS SDS), mais aussi obligatoires (DPEF, Directive NFRD, Directive CSRD). Cependant, beaucoup d’entreprises peuvent rencontrer des difficultés pour déployer et réaliser un reporting extra-financier qui remplisse ses fonctions. Ce problème peut trouver une explication dans les trois nœuds de contraintes (trilemme), auxquels se heurte cette activité de reporting et qui conduisent à différents écueils pour cette dernière.

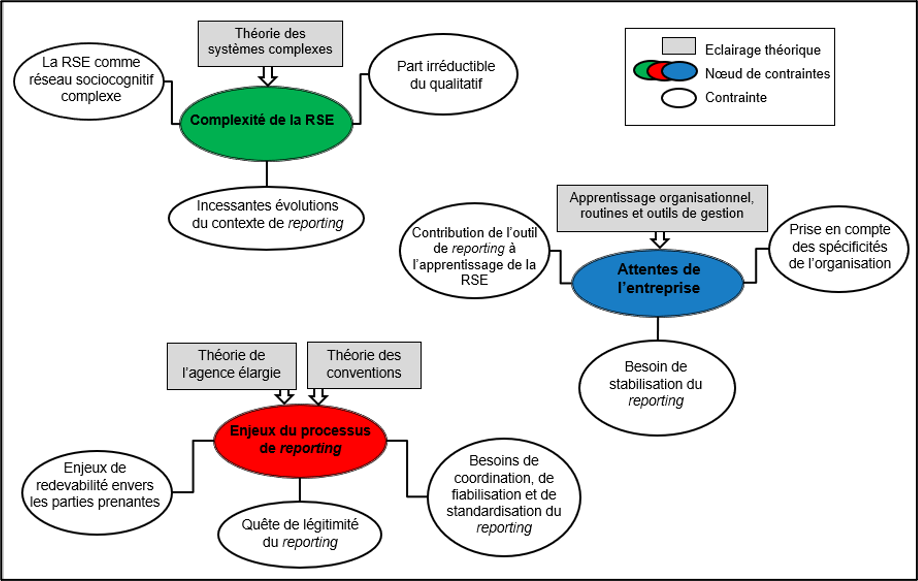

Figure 1. Composantes du trilemme du reporting extra-financierSource : adapté de Baret et Helfrich (2019)

L’éclairage de certaines théories économiques ou de gestion permet de qualifier trois nœuds de contraintes (Cf. Figure 1). Le premier nœud repose sur la complexité du sujet RSE et donc la difficulté qu’il peut y avoir à rendre compte, de façon satisfaisante, des actions de l’entreprise sur ces sujets. Le second repose sur les attentes que l’entreprise peut avoir vis-à-vis de l’activité de reporting et de sa contribution à l’appropriation interne de la RSE. Le troisième repose sur les enjeux substantifiques du processus de reporting à réduire l’asymétrie d’information et à s’imposer conventionnellement pour cela.

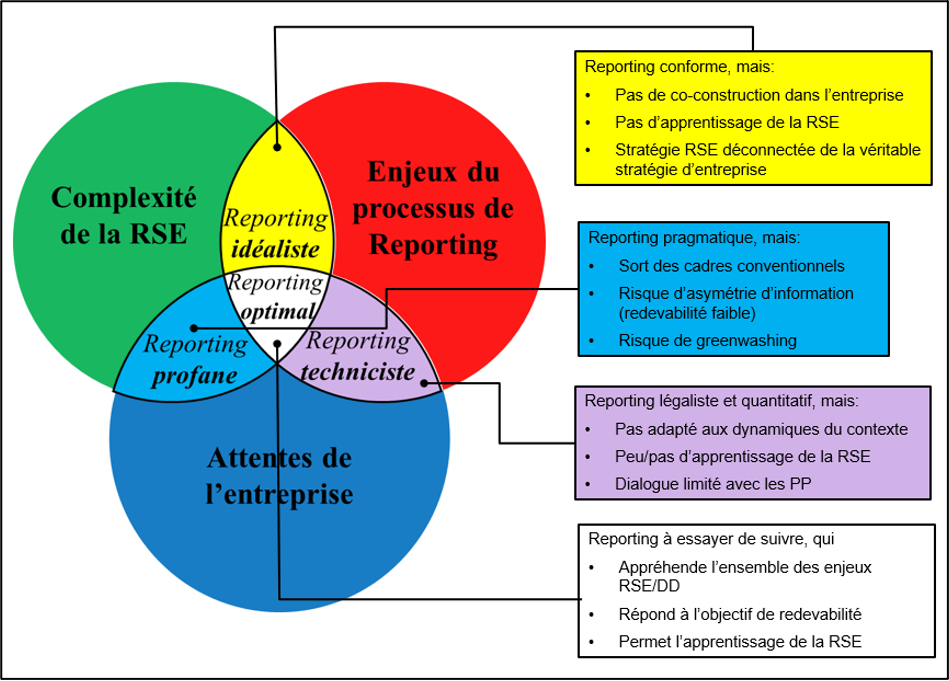

Figure 2. Formes de reporting et leurs écueils Source : adapté de Baret et Helfrich (2019)

Le trilemme du reporting extra-financier permet d’identifier des écueils, que peuvent refléter certaines façons de réaliser cette activité, lorsqu’elles ne traitent que partiellement les contraintes du trilemme (Cf. Figure 2). Cela permet d’identifier des stratégies-types de reporting (techniciste, profane et idéaliste) que des entreprises, moins avancées en RSE ou dans la pratique du reporting, peuvent mener, au moins à court terme, en assurant l’équilibre autour d’un dilemme de contraintes à défaut de traiter le trilemme. Le « reporting optimal », qui permet de résoudre le trilemme, est à voir comme un idéal-type que les entreprises doivent s’efforcer d’atteindre et que les diverses régulations doivent essayer de favoriser.

Pour aller plus loin

Baret P. & Helfrich V. (2019), « The « trilemma » of non-financial reporting and its pitfalls », Journal of Management and Governance,23, p. 485–511, https://link.springer.com/article/10.1007/s10997-018-9430-z

[1] Synthèse d’une recherche de Pierre Baret et Vincent Helfrich : « Le « trilemme » du reporting extra-financier et ses écueils » publiée dans Journal of Management and Governance, https://link.springer.com/article/10.1007/s10997-018-9430-z

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations des appareils. Le fait de consentir à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou les ID uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut avoir un effet négatif sur certaines caractéristiques et fonctions.

Fonctionnel

Toujours activé

Le stockage ou l’accès technique est strictement nécessaire dans la finalité d’intérêt légitime de permettre l’utilisation d’un service spécifique explicitement demandé par l’abonné ou l’internaute, ou dans le seul but d’effectuer la transmission d’une communication sur un réseau de communications électroniques.

Préférences

L’accès ou le stockage technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’internaute.

Statistiques

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

Le stockage ou l’accès technique est nécessaire pour créer des profils d’internautes afin d’envoyer des publicités, ou pour suivre l’internaute sur un site web ou sur plusieurs sites web ayant des finalités marketing similaires.